Can Google Trends be used to track economic activity in real-time?

←

→

Page content transcription

If your browser does not render page correctly, please read the page content below

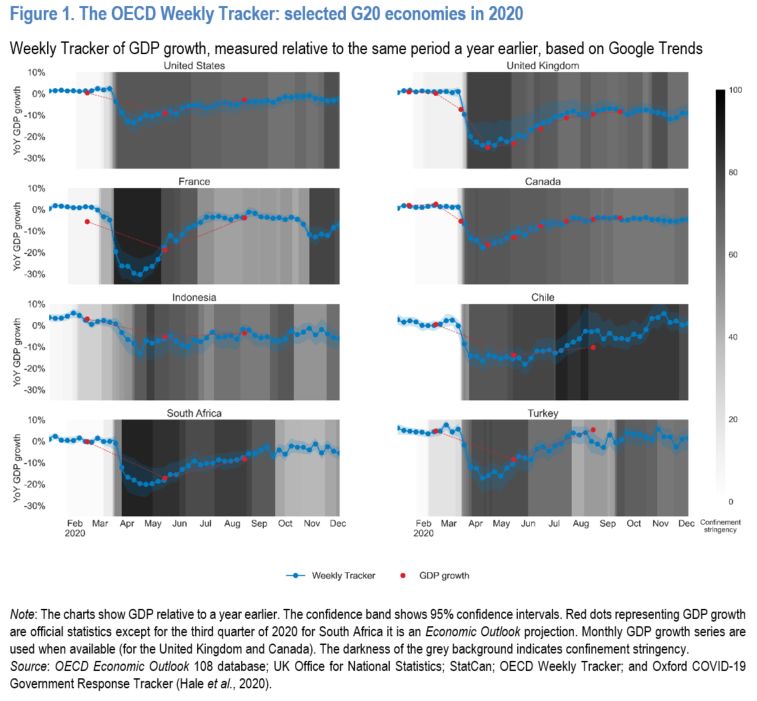

Can Google Trends be used to track economic activity in real-time?[1] by Nicolas Woloszko, OECD Economics Department A pre-requisite for good macroeconomic policymaking is timely information on the current state of the economy, particularly when economic activity is changing rapidly. Given that GDP is usually only available on a quarterly basis and that monthly survey-based indicators (such as the Purchasing Managers’ Indices) can become unreliable when changes in economic activity are abrupt and massive, the current crisis has prompted a search for alternative high‑frequency indicators of economic activity. The OECD Economic Outlook (OECD, 2020) as well as a recent OECD paper (Woloszko, 2020) discuss one such indicator based on Google Trends, which are used to construct a Weekly Tracker that provides real-time estimates of GDP growth in 46 economies covering G20, OECD and OECD partner countries. To the author’s knowledge, the Tracker is the first weekly GDP proxy that covers such a large array of OECD and G20 countries. What makes Google Trends a powerful tool for economic predictions is its coverage of a large number of aspects of economic activity. Data about search behaviour can be informative about consumption (e.g. related to searches for “vehicles”, “households appliances”), labour markets (e.g.“recruitment”), housing (e.g. “real estate agency”, “mortgage”), business services (e.g.“venture capital”, “bankruptcy”), industrial activity (e.g. “maritime transport”, “agricultural equipment”) as well as economic sentiment (e.g. “recession”) and poverty (e.g. “food bank”). Signals about multiple facets of the economy can be aggregated to infer a timely picture of the macro economy.

The relationship between Google Trends variables and GDP growth is fitted using a machine learning algorithm, drawing upon expertise in artificial intelligence developed in the OECD NAEC Innovation Lab. The algorithm (a “neural network”) extracts relevant information from 250 Google Trends variables, that each aggregate information about searches by Google users for thousands a keywords. Using many variables also reduces the risk related to structural breaks in specific series, which was highlighted by the failure of the “Google Flu” experiment.[2] The model of GDP growth based on Google Trends performs well across 46 countries in forecast simulations. It captures a sizeable share of business cycle variations, including during the global financial crisis, the euro area sovereign debt crisis as well as around the exceptional volatility associated with the current COVID-crisis. The timing of the sharp second quarter downturn in 2020 is signalled well before more conventional business cycle indicators and coincides closely with the implementation of lockdown measures (Figure 1), although the full magnitude of the negative shock is typically under‑estimated, given its unprecedented scale. The Tracker suggests that in a number of countries a partial recovery began towards the end of April, with impetus slowing from June. Predictions for the third quarter proved more accurate, with a mean absolute error of around one percentage point and no evidence of systematic bias, compared with variation in quarter-on-quarter growth of between 2% and 18% across the countries in the sample. The performance of the model over the crisis period is particularly impressive when assessed for those few countries, including Canada and the United Kingdom, that publish monthly estimates of GDP. Latest estimates suggest a further brake on activity in those, mostly European countries, which imposed further lockdown measures in November (OECD, 2020).

See the OECD Weekly Tracker of economic activity References Butler, D. (2013), When Google got flu wrong, http://dx.doi.org/10.1038/494155a. Ginsberg, J. et al. (2009), “Detecting Influenza Epidemics Using Search Engine Query Data”, Nature, Vol. 457/7232, 1012-1014, http://dx.doi.org/10.1038/nature07634. Hale, T., et al. (2020), “Oxford COVID-19 Government Response Tracker”, Blavatnik School of Government, Oxford University. OECD (2020), OECD Economic Outlook, Volume 2020 Issue

2: Preliminary version, OECD Publishing, Paris, https://dx.doi.org/10.1787/39a88ab1-en. Woloszko, N. (2020), “A Weekly Tracker of activity based on machine learning and Google Trends”, OECD Economics Department Working Papers, No. 1634, OECD Publishing, Paris, https://dx.doi.org/10.1787/6b9c7518-en. Footnotes [1] This note is based on an OECD Working Paper (Woloszko, 2020) as well as the Chapter 2 of the OECD Economic Outlook (OECD (2020), Issue Note 1). [2] In 2009, Google started tracking influenza epidemics based on searches for “influenza” or related symptoms (Ginsberg et al., 2009). In 2013, the experiment was shown to be limited by media coverage of influenza epidemics during major outbreaks that were causing surges in Google searches unrelated to the virus propagation (Butler, 2013). The impact of the COVID-19 pandemic on sectoral output by Nigel Pain, OECD Economics Department The economic impact of the pandemic has varied significantly across different industries. Monthly economy-wide output data and the special business surveys being undertaken in some countries provide a timely indication of the different impact of the pandemic across types of activity, both in the early stages of the crisis and subsequently. As shown in the

December OECD Economic Outlook, the containment measures used in response to the pandemic and underlying changes in consumer behaviour have both had a significant impact on activity, particularly in many service sectors. In the first wave of the pandemic, output fell especially sharply in countries such as the United Kingdom and France, where full economy-wide confinement was required for an extended period (see first figure). By April, retail and wholesale trade volumes in these countries were over one-third lower than in February, prior to the pandemic. Retail output also declined by over one-quarter in Canada. In contrast, many other countries, particularly in Asia and Northern Europe, made greater use of targeted measures on regions and sectors and relied more extensively on effective test, trace and isolate systems to control the virus. Service sectors requiring close proximity between consumers and producers or between large groups of consumers, including hospitality services, leisure activities and cross-border travel, were hard hit across all economies, with output declining by 60-80% in several countries by April. Output in many other parts of the economy, including manufacturing and most other market-based services also tumbled, although the extent of the decline was more varied, reflecting the mix of containment measures being imposed and differences in specialisation. Declines in these sectors were also typically larger in Canada, France and the United Kingdom than in Japan or Norway.

In the subsequent recovery output gradually picked up in all sectors, with many containment measures relaxed until recently, although economy-wide activity and manfacturing output still remained below pre-pandemic levels as of September (see first figure). The rebound was particularly marked in wholesale and retail trade, where output returned quickly to the immediate pre‑pandemic level, helped by a rebound in consumer spending. A weaker recovery occurred in the service sectors most affected initially, pointing to the risk of persistent costs from the pandemic in these sectors. Activity in hospitality, leisure, and transportation, particularly air travel services, continues to be impacted by physical distancing requirements and border closures, with output in September remaining 20-25% below that in February in some countries. The recovery has also been slow in administrative and support services, a category of output that includes travel agencies, where demand is extremely weak. The special business surveys being undertaken by some national statistics offices and central banks provide additional

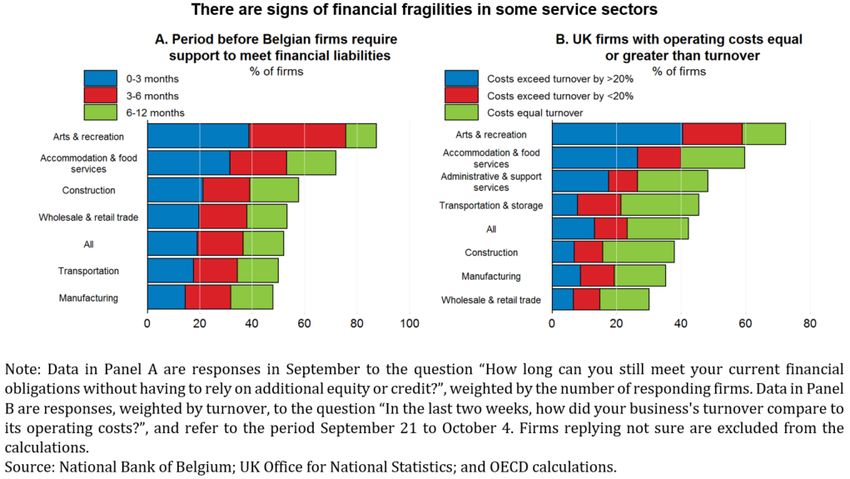

insight into the effects of the pandemic across sectors, including on workforce arrangements, the extent to which government support schemes are being used, investment plans, and corporate finances. Even prior to the tighter containment measures implemented in the past two months in most European economies, survey information was already highlighting the pressures that firms in the hardest hit sectors were facing. In Belgium, around one-fifth of responding firms indicated that they could not meet their financial liabilities for more than three months without receiving additional equity or credit (see second figure, Panel A). An additional sizeable share of firms indicated that financial liabilities could only be met for between three and six months. Such financial pressures were most evident in the arts and recreation (leisure) sector, and the accommodation and food services (hospitality) sector, with around 40% and 30% of firms respectively indicating that financial liabilities could not be met for more than three months. In the United Kingdom, around one-fifth of responding firms reported that their operating costs were currently exceeding turnover, with the excess being over 50% in half of these cases (see second figure, Panel B). A further one-fifth indicated that operating costs were equal to turnover. Financial fragilities again appeared to be strongest in the hardest hit service sectors. These findings highlight the message in the December OECD Economic Outlook that flexible and state-contingent government support remains necessary to help sustain viable firms and lower the risks of significant long-lasting costs from the pandemic.

Further reading: OECD (2020), OECD Economic Outlook, Volume 2020 Issue 2: Preliminary version, OECD Publishing, Paris, https://doi.org/10.1787/39a88ab1-en. The increase in bank deposits during the COVID-19 crisis: Possible drivers and implications By Ane Kathrine Christensen, Alessandro Maravalle and Łukasz Rawdanowicz, OECD Economics Department Since the end of 2019, bank deposits of non-financial corporations (NFCs) have increased rapidly in Japan, the

United States and many European countries, far above the

average growth rates over the same period in the past five

years (figure below, Panel A). In contrast, in the global

financial crisis, corporate deposits declined amid the credit

crunch and, in some cases, a delayed policy response. Deposits

of households have also increased but to a smaller extent;

though still, in many countries, at a faster rate than in the

previous years or at the beginning of the global financial

crisis (figure below, Panel B). This blog, based on the

recently released OECD Economic Outlook, reviews possible

reasons for, and the implications of, the increase in bank

deposits.

Possible explanations behind the

unprecedented increase in bank deposits

Several factors could explain the observed surge in deposits:

Containment measures made some household purchases

impossible (Boxes 1.1 and 1.2 in OECD, 2020) at a time

when incomes were maintained by government support, thus

increasing saving and bank deposits. This effect should

be temporary and dissipate as containment measures are

lifted gradually and pent-up demand is satisfied.

Indeed, so far, growth in deposits was concentrated in

the March May period, when strict lockdown was in force

in many countries. In the following months, until the

recent reintroduction of containment measures, the rate

of growth in deposits of both households and NFCs slowed

in most countries, though it remained above the average

rate over the same period in the past five years.

Containment measures are likely to have particularly

affected consumption of some high ticket services by

high-income households, stimulating aggregate saving.

High-income households tend to spend a higher share of

their income on services that are heavily affected bycontainment measures, such as international travel, restaurants and cultural events. As the restrictions are likely to persist for some time, so does this motive for saving. High uncertainty about the pandemic and future economic prospects has strengthened motives for precautionary saving, discouraging investment and purchases of durable goods. For example, Mody et al. (2012) show that the change in the unemployment rate – a proxy for variation in economic uncertainty – boosts precautionary savings. These effects are likely to be more persistent. Amid disruptions to revenues, NFCs’ preferences for holding cash have increased with the aim of raising their buffers and avoiding liquidity shortfalls. Cash hoarding has been facilitated by drawing on loan facilities (e.g. revolving credit lines), issuance of corporate bonds by large firms (Goel and Serena, 2020), and by government sponsored loan programmes. In November, the size of the resources made available to businesses through government-sponsored loan programmes (loans and guarantees) was above 10% of 2019 GDP in Canada, France, Germany, Italy, Japan, Spain and the United Kingdom. NFCs could have also reduced riskier financial investments (e.g. in money market funds). Crisis-related tax deferral measures have helped households and NFCs to increase liquidity but may also have encouraged them to set aside money to meet postponed tax obligations. Tax deferrals are officially estimated to be high in some countries, exceeding, for example, 13% of GDP in Italy (including the effect of the moratorium on payments to private companies) and close to 5% of GDP in Japan.

Possible implications A reversal in any of the above factors may result in additional investment and consumption, boosting aggregate demand and accelerating the economic recovery. Back of the envelope calculations show that “excess” deposits are large relative to pre-crisis business investment, potentially indicating a sizeable future impact on investment (figure below, Panel C). For households, “excess” deposits are relatively small relative to private consumption (figure below, Panel C), but both household deposits and consumption are much larger relative to GDP (figure below, Panels E and F), potentially implying a bigger aggregate impact.

However, there are several reasons why these excess savings may not boost aggregate private demand beyond negative confidence effects. For example, the distribution of deposits may be skewed. If the increase in NFCs’ deposits has been driven by a few large firms that benefitted from the crisis,

particularly in the technology sector, excess deposits are unlikely to stimulate future economy-wide investment. Similarly, if the increase in household deposits has been mostly driven by high income households with a relative low marginal propensity to consume, then a reduction in uncertainty and containment measures would not necessarily lead to a broad-based strengthening of consumption. Moreover, firms could use excess deposits to settle payments due to other companies, creditors or tax authorities. References Goel, T. and J.M. Serena (2020), “Bonds and syndicated loans during the Covid-19 crisis: Decoupled again?”, BIS Bulletin, No. 29. https://www.bis.org/publ/bisbull29.pdf Mody, A., F. Ohnsorge and D. Sandri (2012), “Precautionary Savings in the Great Recession”, IMF Working Papers, No. 42, International Monetary Fund. https://www.imf.org/external/pubs/ft/wp/2012/wp1242.pdf OECD (2020), “General Assessment of the Macroeconomic Situation”, Chapter 1 of OECD Economic Outlook, Volume 2020, Issue 2, OECD Publishing, Paris. Damit aus Hoffnung Realität wird

Laurence Boone, OECD-Chefvolkswirtin Auch verfügbar auf Español | Français | Portugués Zum ersten Mal seit Beginn der Pandemie können wir wieder hoffnungsvoll in die Zukunft blicken. Durch die Fortschritte bei der Impfstoffentwicklung und der Behandlung von COVID-19 haben sich die Zukunftsaussichten verbessert und die Unsicherheit ist gesunken. Die beispiellosen Maßnahmen der Regierungen und Zentralbanken haben in vielen Sektoren eine rasche Erholung der globalen Wirtschaftstätigkeit bewirkt. In einigen Dienstleistungsbranchen wird die Aktivität jedoch weiter durch die Kontaktbeschränkungen beeinträchtigt. Der Beschäftigungsrückgang hat sich z. T. wieder umgekehrt, viele Menschen sind aber immer noch von Unterbeschäftigung betroffen. Die meisten Unternehmen haben überlebt, häufig sind sie jedoch finanziell angeschlagen. Ohne die massiven Stützungsmaßnahmen wären die Auswirkungen auf die wirtschaftliche und soziale Lage katastrophal gewesen. So aber konnte das Schlimmste verhindert werden: Der Großteil der bestehenden wirtschaftlichen Strukturen blieb erhalten und konnte schnell wieder hochgefahren werden. Viele gefährdete Menschen, Unternehmen und Länder befinden sich jedoch nach wie vor in einer prekären Lage. Die Aussichten sind freundlicher, es gibt aber noch gewaltige Herausforderungen zu bewältigen. Mittlerweile sind weltweit 1½ Millionen Menschen an oder mit COVID-19 gestorben. In vielen Ländern wütet bereits die nächste Welle der Pandemie, während in anderen Ländern die erste Welle noch nicht unter Kontrolle gebracht wurde. Es steht zu hoffen, dass noch im Jahresverlauf 2021 wirksame Impfungen allgemein verfügbar werden oder ein Durchbruch bei der Behandlung von COVID-19 erreicht wird. In der Zwischenzeit wird die Pandemie die Wirtschaft weiter belasten. Auch in den nächsten Quartalen wird die Wirtschaftstätigkeit noch durch Kontaktbeschränkungen und teilweise geschlossene Grenzen beeinträchtigt werden.

Einige Sektoren werden zu alter Stärke zurückfinden, während in anderen Stillstand herrscht. In Entwicklungs- und Schwellenländern, für die der Tourismus eine wichtige Einnahmequelle ist, wird sich die Lage weiter verschlechtern. Diese Länder werden mehr Unterstützung durch die Weltgemeinschaft benötigen. Die Konjunktur muss weiter massiv gestützt werden, gerade weil ein Ende der Gesundheitskrise nun absehbar ist. Die Weltwirtschaft wird in den nächsten zwei Jahren an Dynamik gewinnen. Ende 2021 dürfte die globale Wirtschaftsleistung wieder das Niveau von vor der Pandemie erreicht haben. Nach einem drastischen Einbruch in diesem Jahr wird das globale BIP den Projektionen zufolge 2021 um 4¼ % und 2022 um weitere 3¾ % wachsen. Durch Fortschritte in der Forschung und Impfstoffentwicklung, effektivere Kontaktnachverfolgung und Isolierung sowie Verhaltensänderungen im Privat- und Geschäftsleben lässt sich das Infektionsgeschehen besser eindämmen. Dadurch können die Mobilitätsbeschränkungen allmählich gelockert werden. Dabei spielen die seit Beginn der Pandemie ergriffenen Maßnahmen zur Stützung von Arbeitsplätzen und Unternehmen eine wichtige Rolle. Sie tragen entscheidend dazu bei, dass sich die Konjunktur nach der Aufhebung der Beschränkungen rasch erholen kann. Dies dürfte zusammen mit der verringerten Unsicherheit bewirken, dass die erhöhten Ersparnisse für Konsumausgaben und Investitionen genutzt werden. Die außerordentliche fiskalische Entlastung, für die 2020 gesorgt wurde und die weiterhin erforderlich ist, wird sich am Ende auszahlen. Mit dem schrittweisen Wiederhochfahren von immer mehr wirtschaftlichen Aktivitäten wird sich die Erholung verstärken und beschleunigen. Dadurch werden die krisenbedingten Einkommensverluste insgesamt begrenzt. Die Erholung dürfte von Land zu Land unterschiedlich verlaufen. Die Weltwirtschaft könnte sich dadurch dauerhaft verändern. Die Länder und Regionen, die über effektive Test-, Kontaktnachverfolgungs- und Isolierungsstrategien verfügen und

in denen Impfungen rasch umgesetzt werden können, dürften vergleichsweise gut abschneiden. Sie werden aber dennoch unter der weltweiten Nachfrageschwäche leiden. In China, wo die Erholung früher begann, wird ein kräftiges Wachstum erwartet. 2021 dürfte mehr als ein Drittel des Weltwirtschaftswachstums auf China entfallen. Die OECD-Volkswirtschaften werden ebenfalls einen Aufschwung verzeichnen. Mit einem Wachstum von 3,3 % im Jahr 2021 werden sie sich zunächst jedoch nur teilweise von der gravierenden Rezession des Jahres 2020 erholen. Europa und Nordamerika werden weiterhin weniger zum weltweiten Wachstum beitragen, als es ihrem Anteil an der Weltwirtschaft entsprechen würde. Der Ausblick bleibt extrem unsicher und ist sowohl mit Aufwärts- als auch mit Abwärtsrisiken behaftet. Eine günstigere Entwicklung wäre möglich, wenn die Impfstoffe dank effizienter Impfkampagnen und einer besseren länderübergreifenden Zusammenarbeit schneller weltweit eingesetzt werden könnten. Wie sich am aktuellen Wiederaufflammen der Pandemie in vielen Ländern zeigt, kann es aber auch sein, dass die Regierungen die Wirtschaftstätigkeit erneut einschränken müssen, insbesondere wenn die Verteilung wirksamer Impfstoffe nicht zügig vorankommt. Außerdem würde das Vertrauen leiden, wenn die in die Impfstoffe gesetzten Hoffnungen aufgrund von Verteilungsproblemen oder Nebenwirkungen enttäuscht würden. Die wirtschaftlichen Folgen könnten gravierend sein und über die Schwächung staatlicher und privatwirtschaftlicher Schuldner auch das Risiko von Finanzmarktturbulenzen mit globalen Ausstrahlungseffekten erhöhen. Trotz der immensen geld- und fiskalpolitischen Stützungsmaßnahmen führt die Pandemie selbst im günstigsten Szenario weltweit zu einer Verschlechterung der sozioökonomischen Situation. In vielen Ländern wird die Wirtschaftsleistung auch 2022 noch rd. 5 % unter den Vorkrisenerwartungen liegen. Dies lässt erhebliche dauerhafte

Schäden durch die Pandemie befürchten. Dabei werden besonders gefährdete Gruppen weiterhin überproportional betroffen sein. Kleinere Unternehmen und Gründerinnen sind stärker von Insolvenzen bedroht. Viele Geringverdienende haben ihre Stelle verloren und können nun bestenfalls auf Arbeitslosengeld hoffen. Sie haben kaum Aussichten, schnell wieder Arbeit zu finden. Für Bedürftige, die generell weniger gut sozial abgesichert sind, hat sich die Lage weiter verschlechtert. Sozial benachteiligten Kindern und Jugendlichen fiel es häufig schwer, an Fernunterricht teilzunehmen, und geringer qualifizierte Arbeitskräfte konnten oft nicht von zu Hause aus arbeiten. Dies könnte negative Langzeitfolgen haben. Die Regierungen werden weiter aktiv Unterstützung leisten müssen. Die Maßnahmen müssen jedoch gezielter auf die am stärksten Betroffenen ausgerichtet werden. Die Aussicht auf bald verfügbare Impfstoffe bedeutet nicht, dass die Unterstützung nun zurückgefahren werden sollte. Dies wäre ebenso verfrüht, wie es damals die Konsolidierung nach der globalen Finanzkrise war. Gesundheits- und Wirtschaftspolitik müssen Hand in Hand gehen. Die gesundheitspolitischen Maßnahmen müssen verstärkt werden, um die Auswirkungen neuer Infektionsausbrüche und die damit verbundenen Einschränkungen zu begrenzen. Zugleich muss die fiskalische Unterstützung fortgesetzt werden, um den Erhalt betroffener Sektoren, Unternehmen und Arbeitsplätze zu sichern. Die letzten neun Monate haben gezeigt, dass diese Maßnahmen angemessen waren, was auch weiter der Fall sein wird. Die Geld- und Fiskalpolitik muss ihren Kurs mit Nachdruck weiterverfolgen, zumindest solange die Gesundheitskrise eigentlich tragfähige wirtschaftliche Aktivitäten und Arbeitsplätze bedroht. Verstärktes staatliches Handeln muss kein Grund zur Besorgnis sein, wenn es dazu dient, ein kräftigeres und gerechteres Wachstum zu fördern. Durch die massiven fiskalischen Stützungsmaßnahmen steigt die Staatsverschuldung auf ein Rekordniveau. Zugleich sind aber die Kosten der Verschuldung

niedriger als je zuvor. Auffallend ist, dass zwischen dem Umfang der fiskalischen Maßnahmen und der daraus resultierenden Wirtschaftsentwicklung kein klarer Zusammenhang zu erkennen ist. Dies lässt den Schluss zu, dass nicht alle Maßnahmen zweckmäßig sind. Die beispiellose geld- und fiskalpolitische Unterstützung muss sich tatsächlich auszahlen. Sie muss ein kräftigeres und besseres Wirtschaftswachstum hervorbringen. Mindestens drei Prioritäten sollten dabei im Vordergrund stehen. Erstens: Investitionen in grundlegende Güter und Dienstleistungen, z. B. in das Bildungs- und Gesundheitswesen sowie die physische und digitale Infrastruktur. Zweitens: entschlossenes Handeln, um den Anstieg der Armut und der Einkommensungleichheit dauerhaft umzukehren. Drittens: internationale Zusammenarbeit, da globale Krisen nicht durch einzelstaatliches und selbstbezogenes Handeln überwunden werden können. Die Umschichtung öffentlicher Ausgaben auf grundlegende Güter und Dienstleistungen würde signalisieren, dass die Regierungen aus der Krise gelernt haben. Um künftig besser gegen Krisen gewappnet zu sein, sollten mehr öffentliche und private Investitionen in Gesundheit, Bildung und Infrastruktur mobilisiert werden. Bei der Steigerung der Krisenfestigkeit des Gesundheitswesens geht es nicht nur um die Verteilung von Impfstoffen oder um die Zahl der Intensivbetten, sondern auch um Prävention und eine bezahlbare Gesundheitsversorgung für alle. Entscheidend sind zudem Investitionen in Kompetenzen, um bessere Bildungs- und Arbeitsmarktergebnisse zu erzielen und dadurch letztlich das Wachstumspotenzial und das gesellschaftliche Wohlergehen dauerhaft zu steigern. Dies umfasst mehr und gezielter eingesetzte Ressourcen in der frühkindlichen Bildung, besser bezahlte und ausgebildete Lehrkräfte sowie eine bessere Weiterbildungsförderung, insbesondere für gefährdete Gruppen, wie etwa Eltern in schwierigen Lebensumständen. Krisen haben in der Vergangenheit oft dazu geführt, dass weniger investiert wurde und dauerhafte Infrastrukturdefizite entstanden, u. a. bei der

Digitalisierung und der Dekarbonisierung der Energieversorgung. Das muss sich ändern. Besonders gefährdete Gruppen, vor allem Kinder, Jugendliche und Geringqualifizierte, die nur unzureichend vor der Krise geschützt wurden, müssen stärker unterstützt werden. In vielen Ländern lassen sich Lehren aus der Krise ziehen, um die Bildungssysteme zu verbessern. Die Staaten müssen mit entsprechenden Investitionen dafür sorgen, dass alle Haushalte, Lehrkräfte und Schülerinnen – insbesondere jene in benachteiligten Verhältnissen – über einen guten Breitbandzugang verfügen und für den digitalen Unterricht ausgestattet sind. Die Krise hat gezeigt, wie dringend die Digitalkompetenzen verbessert werden müssen. Sie hat auch Lücken in den sozialen Sicherungssystemen offenbart. Die Fiskalpolitik sollte gezielter gefährdete Gruppen unterstützen, die durch das Raster der üblichen Sozialversicherungssysteme fallen und keinen Anspruch auf die bislang verfügbaren zusätzlichen Hilfen haben. Dies würde sowohl den Betroffenen als auch der Gesellschaft als Ganzes zugutekommen. Die internationale Zusammenarbeit hat in den letzten Jahren abgenommen. Dabei wäre sie gerade jetzt wichtiger als je zuvor. Die sogenannte „globale“ Finanzkrise war vor allem eine Krise einiger fortgeschrittener Volkswirtschaften. Sie löste aber eine beispiellose gemeinsame Reaktion aus. Die Pandemie ist die erste wirklich globale Krise seit dem Zweiten Weltkrieg. Sie hat zu außerordentlichen nationalen Krisenmaßnahmen, aber auch Grenzschließungen und wenig Zusammenarbeit geführt. Protektionismus und Grenzschließungen sind keine Lösung. Sie verhindern die Verteilung wesentlicher Güter weltweit und bestrafen Volkswirtschaften, die nur durch die Teilnahme an globalen Wertschöpfungsketten zu anderen aufschließen können. Diese Entwicklung muss wieder umgekehrt werden. Nötig ist eine breite, schnelle und großzügige Produktion und Verteilung wirksamer Medikamente und

Impfstoffe, an der alle Länder teilhaben können. Multilaterale Foren müssen sich stärker für Schuldentransparenz sowie bei Bedarf für ein Schuldenmoratorium einsetzen. Zugleich müssen die Aufsichtsbehörden die Unternehmensverschuldung genau überwachen. Es gilt zu verhindern, dass die Gesundheits- und Wirtschaftskrise auch noch eine Finanzkrise auslöst. Hoffentlich können wir auf die Frage, wie die Welt nach Corona aussieht, einmal antworten: „Fast so wie vorher, bloß ein wenig besser.“ 1. Dezember 2020 Laurence Boone OECD-Chefvolkswirtin OECD-Wirtschaftsausblick, Dezember 2020 América Latina: impulsando una recuperación inclusiva Por Jens Arnold, Paula Garda, Alberto González Pandiella, Alvaro S. Pereira, Departamento de Economía, OCDE Por primera vez desde que comenzó la pandemia, comienza a haber esperanza de que una cura a la COVID-19 esté a la vista. Tras un fuerte descenso del 4% este año, se prevé que el PIB mundial aumente algo más del 4% en 2021, y otro 3¾% en 2022. Pero la recuperación será desigual entre países, con aquellos que cuenten con sistemas eficaces de testeo, rastreo y aislamiento mostrando mejor desempeño, aunque se verán frenados por la debilidad general de la demanda mundial. Mucho dependerá de la distribución masiva de una vacuna o tratamiento eficaz, cuyo calendario aún no se conoce.

América Latina está siendo una de las regiones más golpeadas por la pandemia Covid-19. No sólo por los números de contagios y muertes, que contabilizan un tercio de las muertes en el mundo, sino también porque los números rojos que arrojan las economías son de los más preocupantes, con las consecuencias negativas en los ámbitos sociales que acarrean. En medio de altas tasas de contagio y muertes, los frágiles sistemas de salud, la alta informalidad, los complejos escenarios fiscales, la disminución de los precios de las materias primas, la fuerte caída en los ingresos del turismo, y el débil crecimiento de la productividad pre-pandemia, se suman a los desafíos económicos que experimentan otros países de la OCDE. Una recuperación gradual está en marcha, luego de una recesión sin precedentes: se prevé que el crecimiento de seis grandes economías de la región, que abarcan alrededor del 85% del PIB de América Latina, se reduzca 8.1% en 2020 (Tabla). La actividad económica ha comenzado a recuperarse mientras que las medidas de contención en la mayoría de los países se han levantado, pero la recuperación en los próximos años será gradual, casi recuperando los niveles pre-pandemia a finales de 2022 (Gráfico 1, panel A). Sigue habiendo una inusual incertidumbre en torno a las perspectivas que dependen de la evolución de la pandemia

(Gráfico 1, Panel B). En el escenario positivo, la confianza de los consumidores y de las empresas podría mejorar más rápido que en el escenario base si hubiera indicios de que un tratamiento o una vacuna eficaces pudieran desplegarse ampliamente más rápido. En el escenario negativo, la incertidumbre podría agudizarse si se intensificaran los brotes de COVID-19, o si se requirieran medidas de contención más estrictas para controlar su propagación. La confianza podría verse negativamente afectada si la distribución de la vacuna o los efectos secundarios fueran decepcionantes. La prioridad inmediata en la región debe ser evitar posibles brotes de la COVID-19, fortaleciendo los sistemas de salud, y los sistemas de testeo, rastreo y aislamiento, así como asegurar un despliegue rápido de la vacuna cuando esté disponible. Pero para tener una recuperación vigorosa e inclusiva, América Latina tiene que evitar que esta pandemia deje cicatrices de largo plazo en el mercado de trabajo, y en consecuencia en la pobreza y las desigualdades. Las pérdidas de empleo han alcanzado niveles históricos, afectando sobre todo a los más vulnerables: las mujeres, los trabajadores informales y los de

menor calificación (Gráfica 2). Y aunque una incipiente recuperación está en marcha, el empleo de estos grupos vulnerables sigue rezagado. En parte, esto se debe a que los trabajadores menos calificados e informales estaban ocupados en los sectores más afectados por las medidas de contención, y donde la incipiente recuperación es aún débil e incierta. Y el empleo femenino está contenido al menos en parte debido al cierre de las escuelas, que aún no se han completamente abierto en la región. Las ayudas que varios gobiernos de la región han implementado a través de programas de trasferencias monetarias, mayor acceso a las cesantías y/o subsidios al empleo son fundamentales para mitigar la crisis. Y aunque es necesario mantenerlos hasta que la recuperación esté afianzada, es hora de repensar y fortalecer los mecanismos de protección social de forma permanente (como lo hemos hablado aquí). Pero si no se logra reactivar el mercado laboral formal, particularmente en sectores intensivos en mano de obra de baja calificación, las ayudas , que son en principio de carácter temporal, van a tener que mantenerse por periodos prolongados. La situación fiscal está ya muy comprometida en la región (como ya lo

discutimos aquí) y está situación se agravará por los efectos de la crisis y el consecuente aumento del endeudamiento público, una de las principales vulnerabilidades en la región. Se ha vuelto urgente la necesidad de emprender reformas estructurales que permitan una rápida recuperación del mercado laboral, evitando el incremento de la informalidad, la pobreza y las desigualdades. Las políticas de reactivación del mercado laboral, como son los subsidios a la contratación, que han puesto en marcha Chile o Colombia, son un buen primer paso, y necesitan tener un claro foco en los más vulnerables. Dar mayor foco a la protección a los trabajadores, en lugar de a la protección de los trabajos, ayudaría a crear mercados de trabajo más inclusivos y menos segmentados. Adicionalmente, se deben eliminar barreras a la formalización empresarial, sobre todo en las pequeñas y medianas empresas, por ejemplo, a través de la racionalización de los procesos regulatorios, y la creación de mecanismos de ventanilla única. Líneas de crédito específicas para empresas pequeñas, como las que varios países han puesto en marcha desde marzo, también podrían apoyar a empresas que quieran formalizarse, mejorando así los incentivos. Revisar los elevados costos laborales y no laborales, y los sistemas tributarios complejos también incentivarían la formalización. Y no menos importantes son las políticas activas de empleo y sistemas de capacitación de calidad en competencias relevantes que den a todos los trabajadores, en especial a los más vulnerables, la oportunidad de encontrar trabajos de calidad que pueden emerger en el mundo post-COVID. Los países deben comenzar el proceso de discusión e identificación de las reformas y planificar la implementación. Algunas de estas reformas deberán esperar a que la recuperación esté afianzada y la pandemia se desvanezca. Pero en todos los casos, el mejor momento para avanzar es ahora. Una agenda de reformas que revitalice el crecimiento

contribuiría también de manera clave a la sostenibilidad fiscal. Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y principales desafíos). Información detallada para estos 6 países con sus notas país correspondientes: http://www.oecd.org/economy/panorama-economico-argentina/ http://www.oecd.org/economy/panorama-economico-chile/ http://www.oecd.org/economy/panorama-economico-colombia/ http://www.oecd.org/economy/panorama-economico-costa-rica/ http://www.oecd.org/economy/panorama-economico-mexico/ http://www.oecd.org/economy/panorama-economico-espana/ Transformar la esperanza en realidad También disponibe en English | Français | Portugués

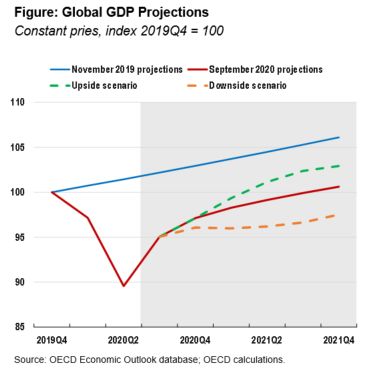

por Laurence Boone, Economista Jefe de la OCDE Por primera vez desde que comenzó la pandemia, hay esperanza en un futuro mejor. Los avances en las vacunas y los tratamientos han mejorado las expectativas y la incertidumbre ha disminuido. Gracias a una acción sin precedentes de los gobiernos y los bancos centrales, la actividad global se ha recuperado rápidamente en muchos sectores, aunque algunas actividades de servicios siguen estando afectadas por el distanciamiento físico. El colapso del empleo se ha revertido parcialmente, pero un gran número de personas siguen subempleadas. La mayoría de las empresas han sobrevivido, aunque en muchos casos se han debilitado financieramente. Sin un apoyo masivo por parte de las políticas económicas, la situación económica y social habría sido calamitosa. Se ha evitado lo peor, se ha conservado la mayor parte del tejido económico, que podría reactivarse rápidamente, pero la situación sigue siendo precaria para muchas personas vulnerables, empresas y países. El camino que tenemos por delante es más prometedor pero desafiante. En el momento de redactar este informe, la cifra mundial de muertos se ha elevado a un millón y medio, nuevas oleadas han afectado a muchos países y la primera ola sigue sin cesar en otros. A la espera de que se distribuyan ampliamente vacunas eficaces o que se produzca algún avance importante en los tratamientos, que esperemos suceda en 2021 para la mayoría, la gestión de la pandemia seguirá tensionando la economía. La actividad económica continuará con menos interacciones cara a cara y fronteras parcialmente cerradas durante algunos trimestres más. Algunos sectores recuperarán fuerza, otros estarán estancados. Las economías en desarrollo o emergentes, donde el turismo es importante, seguirán viendo deteriorar su situación y requerirán más ayuda internacional. Las políticas económicas deberán seguir sustentando la actividad con fuerza, más aún ahora que se vislumbra el final de la crisis sanitaria.

La economía mundial cobrará impulso en los próximos dos años, con el PIB mundial llegando a niveles pre-pandemia a finales de 2021. Después de una fuerte disminución este año, se prevé que el PIB mundial aumente justo por encima del 4¼ por ciento en 2021 y un 3¾ por ciento en 2022. El progreso científico, los avances farmacéuticos, rastreos y aislamientos más efectivos y ajustes en el comportamiento de las personas y las empresas ayudarán a mantener el virus bajo control, lo que permitirá eliminar progresivamente las restricciones a la movilidad. Es importante destacar que las políticas de apoyo a los empleos y las empresas, vigentes desde el comienzo de la pandemia, permitirán una recuperación más rápida cuando se levanten las restricciones. Junto con la reducción de la incertidumbre, estas mejoras deberían fomentar el uso de los ahorros acumulados para alentar el consumo y la inversión. El apoyo fiscal excepcional proporcionado a lo largo de 2020, y que seguirá siendo necesario, dará buenos resultados. El repunte será más fuerte y más rápido a medida que se reabren más actividades, lo que limitará la pérdida de ingresos ocasionada por la crisis. Proyectamos que la recuperación será desigual entre países, lo que podría conducir a cambios duraderos en la economía mundial. Es probable que los países y regiones con sistemas eficaces de testeo, rastreo y aislamiento, donde la vacunación se implementará rápidamente, tengan un desempeño relativamente bueno, aunque la debilidad general de la demanda mundial los frenará. Se proyecta que China, que comenzó a recuperarse antes, crecerá con fuerza, representando más de un tercio del crecimiento económico mundial en 2021. Las economías de la OCDE se recuperarán, creciendo al 3,3% en 2021, pero recuperándose solo parcialmente de la profunda recesión de 2020. La contribución de Europa y América del Norte al crecimiento mundial seguirá siendo menor que su peso en la economía mundial. Las perspectivas siguen siendo excepcionalmente inciertas, con

riesgos tanto al alza como a la baja. Del lado positivo, campañas de vacunación eficientes y una mejor cooperación entre países podrían acelerar la distribución de la vacuna en todo el mundo. Por el contrario, el resurgimiento actual del virus en muchos lugares nos recuerda que los gobiernos pueden verse obligados nuevamente a endurecer las restricciones a la actividad económica, especialmente si la distribución de vacunas efectivas avanza lentamente. Y la confianza se vería afectada si la distribución de la vacuna o los efectos secundarios resultaran decepcionantes. El impacto en la economía podría ser grave, lo que a su vez aumentaría el riesgo de crisis financieras para deudas soberanas y empresas frágiles, con efectos secundarios globales. A pesar de la enorme ayuda proporcionada por las políticas económicas, e incluso en un escenario optimista, la pandemia habrá dañado el tejido socioeconómico de los países de todo el mundo. Se prevé que la producción se mantenga alrededor de un 5% por debajo de las expectativas previas a la crisis en muchos países en 2022, lo que aumentará la posibilidad de que la pandemia haya causado costos permanentes y sustanciales. Los más vulnerables seguirán sufriendo de manera desproporcionada. Las empresas más pequeñas tienen más probabilidades de quebrar. Muchos trabajadores con salarios bajos han perdido sus trabajos y, en el mejor de los casos, solo están protegidos por el seguro de desempleo, con escasas perspectivas de encontrar nuevos trabajos pronto. Las personas que viven en la pobreza y, que por lo general están peor resguardadas por las redes de seguridad social, han visto cómo su situación se deteriora aún más. Los niños y jóvenes de entornos menos favorables y los trabajadores adultos menos calificados, en particular, han tenido dificultades para aprender y trabajar desde casa, con daños potencialmente duraderos. Los gobiernos tendrán que seguir utilizando sus medidas activamente, con una mejor focalización para ayudar a los más

afectados por la pandemia. El hecho de que se vislumbren las vacunas sugiere que este no es el momento de reducir el apoyo, como se hizo, demasiado pronto, después de la crisis financiera global. Sino que confirma que las políticas sanitarias y económicas deben ir de la mano. Las medidas de salud pública deben incrementarse para limitar el impacto de rebrotes y las restricciones asociadas. También es fundamental que los responsables de la formulación de políticas económicas garanticen un apoyo fiscal continuo para mantener en pie los sectores, las empresas y los puestos de trabajo asociados. Las lecciones de los últimos nueve meses muestran que proceder de tal manera fue y sigue siendo apropiado. Las políticas monetaria y fiscal deberán seguir trabajando vigorosamente en la misma dirección, al menos mientras la crisis sanitaria amenace actividades económicas y empleos que de otro modo serían viables. El aumento del activismo de las políticas económicas no tiene por qué originar preocupación si tiene como misión lograr un crecimiento mayor y más justo. El amplio apoyo fiscal está llevando los niveles de deuda pública a niveles récord, pero el costo de la deuda se encuentra en mínimos históricos. Una característica notable de las perspectivas es la ausencia de correlación entre el alcance del apoyo fiscal y el desempeño económico resultante, lo que sugiere que no todas las medidas se han utilizado de manera apropiada. El apoyo monetario y fiscal en marcha no tiene precedentes y no se puede desperdiciar. Debe canalizarse hacia un crecimiento económico mejor y más fuerte. Hay al menos tres prioridades. Primero, invertir en bienes y servicios esenciales como educación, salud, infraestructura física y digital. En segundo lugar, acciones decisivas para revertir de forma duradera el aumento de la pobreza y la desigualdad de ingresos. En tercer lugar, cooperación internacional: el mundo no puede resolver una crisis global mediante acciones individuales y encerradas en sí mismas.

Redirigir el gasto público hacia bienes y servicios esenciales indicaría que los gobiernos han aprendido lecciones de la crisis. La necesidad de una mayor resiliencia debería impulsar la inversión pública y privada en salud, educación e infraestructura. La resiliencia de los sistemas sanitarios no depende solo de la distribución de la vacuna y del número de camas en unidades de cuidados intensivos, sino también de medidas de prevención y el acceso asequible a la atención médica para todos. Incrementar la resiliencia también requiere invertir en habilidades, garantizar mejores resultados en educación y en el mercado laboral y, en última instancia, un crecimiento y un bienestar más elevados. Se debe comenzar por más recursos y mejor orientados para los primeros años de educación, personal educativo mejor remunerado y capacitado, así como apoyo a la formación continua, especialmente para los grupos vulnerables, incluidos los padres en dificultades. Con demasiada frecuencia, las crisis anteriores han dado como resultado una menor inversión y brechas de infraestructura duraderas, incluso en el área digital y en el de la energía descarbonizada. Esto necesita cambiar. Deberá intensificarse el apoyo a los más vulnerables, especialmente los niños, los jóvenes y los menos calificados, quienes no han sido totalmente resguardados de la crisis. Los sistemas educativos pueden mejorar en muchos países, aprovechando las lecciones extraídas de la crisis. Los gobiernos deben invertir para garantizar que todos los hogares, profesores y alumnos puedan acceder a banda ancha de buena calidad y estén equipados para la educación digital, especialmente aquellos en entornos desfavorecidos. La crisis ha mostrado la urgencia de mejorar las habilidades digitales. También ha revelado deficiencias en los sistemas de apoyo social. La política fiscal debería estar mejor dirigida a los grupos vulnerables fuera del sistema de bienestar habitual y que no son elegibles para la ayuda adicional proporcionada hasta ahora. Esto beneficiaría tanto a los grupos vulnerables como a la sociedad en su conjunto.

Finalmente, la cooperación internacional se ha debilitado en los últimos años, justo cuando se necesita más que nunca. La crisis financiera “global” fue principalmente una crisis de algunas economías avanzadas, pero desencadenó una respuesta cooperativa sin precedentes. La pandemia es la primera crisis totalmente global desde la Segunda Guerra Mundial: las respuestas nacionales han sido masivas, pero con fronteras cerradas y poca cooperación. El proteccionismo y el cierre de fronteras no son la respuesta: impiden la distribución de bienes esenciales en todo el mundo y penalizan a las economías que dependen de su participación en las cadenas de valor globales. Esto debe revertirse. Debe organizarse una producción y distribución amplia, rápida y generosa de vacunas y tratamientos médicos eficaces para todos los países. Los foros multilaterales deben reforzar sus actuaciones sobre la transparencia de la deuda y moratorias cuando sean necesarias, mientras que los supervisores deben prestar mucha atención al endeudamiento de las empresas. El mundo debe evitar que la crisis sanitaria y económica se convierta también en financiera. Esperemos que la respuesta a la pregunta de cómo será el mundo posterior al Covid-19 sea: “quizás casi lo mismo, pero un poco mejor”. Editorial de las Perspectivas Económicas de la OCDE

Transformando esperança em realidade Español | English | Francais Laurence Boone, Economista-Chefe da OCDE Pela primeira vez desde o início da pandemia, agora há esperança de um futuro melhor. O progresso com vacinas e tratamento aumentou as expectativas e a incerteza diminuiu. Graças à ação sem precedentes dos governos e dos bancos centrais, a atividade global se recuperou rapidamente em muitos setores, embora algumas atividades de serviços continuem prejudicadas pelo distanciamento físico. O colapso do emprego foi parcialmente revertido, mas um grande número de pessoas continua subempregado. A maioria das empresas sobreviveu, embora financeiramente enfraquecida em muitos casos. Sem um apoio político massivo, a situação econômica e social teria sido calamitosa. O pior foi evitado, a maior parte do tecido econômico foi preservado e pode se recuperar rapidamente, mas a situação continua precária para muitas pessoas, empresas e países vulneráveis. O caminho à frente é mais brilhante, mas desafiador. No momento em que este relatório foi escrito, o número global de mortes subiu para 1,5 milhão, ondas subsequentes atingiram muitos países e a primeira onda continua forte em outros. Enquanto se espera por vacinas eficazes a serem amplamente distribuídas ou algum avanço no tratamento, esperançosamente no curso de 2021 para a maioria das pessoas, a gestão da

pandemia ainda imporá limites à economia. A atividade econômica continuará com menos interações físicas e fronteiras parcialmente fechadas por mais alguns trimestres. Alguns setores vão recuperar força, outros ficarão paralisados. As economias em desenvolvimento ou emergentes onde o turismo é importante continuarão a ver sua situação se deteriorar e exigirão mais ajuda internacional. As políticas deverão continuar a sustentar com vigor a atividade econômica, tanto mais que o fim da crise da saúde está próximo. A economia global vai ganhar impulso ao longo dos próximos dois anos, com o PIB global em níveis pré-pandemia ao final de 2021. Após um acentuado declínio este ano, o PIB global deve crescer ao redor de 4¼% em 2021, e mais um 3¾ por cento em 2022. O progresso científico, os avanços farmacêuticos, o rastreamento e o isolamento mais eficazes e os ajustes no comportamento das pessoas e empresas ajudarão a manter o vírus sob controle, permitindo que as restrições à mobilidade sejam eliminadas progressivamente. É importante ressaltar que as políticas de apoio a empregos e empresas, em vigor desde o início da pandemia, permitirão uma recuperação mais rápida quando as restrições forem suspensas. Junto com a redução da incerteza, essas melhorias devem estimular o uso da poupança acumulada para fomentar o consumo e o investimento. O alívio fiscal fornecido ao longo de 2020 foi excecional e necessário, e dará frutos. A recuperação será mais forte e mais rápida, à medida que mais e mais atividades forem reabertas, limitando a perda de renda causada pela crise. Projetamos que a recuperação será desigual entre os países, potencialmente levando a mudanças duradouras na economia mundial. Os países e regiões com sistemas eficazes de teste, rastreamento e isolamento, e aqueles onde a vacina será implantada rapidamente, provavelmente terão um desempenho relativamente bom, embora a fraqueza geral da demanda global os atalhe. A China, que começou a se recuperar mais cedo, deve crescer fortemente, respondendo por mais de um terço do

crescimento econômico mundial em 2021. As economias da OCDE vão se recuperar, crescendo 3,3% em 2021, mas se recuperando apenas parcialmente da profunda recessão de 2020. A contribuição da Europa e da América do Norte para o crescimento global será menor do que o seu peso na economia global. As perspectivas continuam a ser excecionalmente incertas, com riscos no sentido da alta e da baixa. Entre os riscos ascendentes destacam-se campanhas de vacinação eficientes e uma melhor cooperação entre os países, que podem acelerar a distribuição da vacina em todo o mundo. Por outro lado, o atual ressurgimento do vírus em muitos lugares nos lembra que os governos podem ser forçados novamente a apertar as restrições à atividade econômica, especialmente se a distribuição de vacinas eficazes progredir lentamente. A confiança seria prejudicada se a distribuição da vacina ou os possíveis efeitos secundários se mostrassem decepcionantes. O impacto sobre a economia pode ser severo, por sua vez aumentando o risco de turbulência financeira para soberanos e empresas frágeis, com possíveis repercussões globais. Apesar do enorme curativo que as políticas estão aplicando à economia, e mesmo em um cenário positivo, a pandemia terá danificado o tecido socioeconômico de países em todo o mundo. A produção deverá permanecer uns 5% abaixo das expectativas pré-crise em muitos países em 2022, implicando custos permanentes substanciais da pandemia. Os mais vulneráveis continuarão a sofrer desproporcionalmente. As empresas pequenas e os empreendedores têm maior probabilidade de encerrar suas atividades. Muitos trabalhadores de baixa renda perderam seus empregos e são cobertos apenas pelas políticas assistenciais, na melhor das hipóteses, com poucas perspectivas de encontrar novos empregos em breve. As pessoas que vivem na pobreza, muitas vezes pouco protegidas pelas redes de seguridade social, viram sua situação piorar ainda mais. Crianças e jovens de origens menos privilegiados e

You can also read