ALMONTY INDUSTRIES & SANGDONG MINENPROJEKT - ERSTELLT VON ALMONTY INDUSTRIES INC.

←

→

Page content transcription

If your browser does not render page correctly, please read the page content below

ALMONTY INDUSTRIES & SANGDONG MINENPROJEKT ERSTELLT VON ALMONTY INDUSTRIES INC. Februar 2020

Haftungsausschluss

This presentation includes certain statements that may be considered “forward-looking information” within the meaning of applicable Canadian securities regulations and forwarding-looking statements”

within the meaning of the United States Private Securities Litigation Reform Act of 1995 (collectively. “forward-looking statements”). All statements in this presentation. other than statements of historical

facts. including those that address future expectations of demand and supply of tungsten are forward- looking statements. The forward-looking statements contained in this document are made as of the

date of this document. Except as may otherwise be required pursuant to applicable laws. Almonty Industries Inc. (“Almonty” or the “Company”) its affiliates. subsidiaries and each of their successors and

assigns do not assume any obligation to update or revise these forward-looking statements. whether as a result of new information. future events or otherwise.

The forward-looking statements in this document reflect the current expectations. assumptions or beliefs of the Company based upon information currently available to the Company. With respect to

forward-looking statements contained in this document. assumptions have been made regarding. among other things. the reliability of information prepared and/or published by third parties that is

referenced in this document or was otherwise relied upon by the Company in preparing this document. Although the Company believes the expectations expressed in such forward-looking statements

are based on reasonable assumptions. such statements are not guarantees of future performance and no assurance can be given that these expectations will prove to be correct as actual results or

developments may differ materially from those projected in the forward-looking statements. Factors that could cause actual results to differ materially from those in forward-looking statements include

unforeseen technology changes that results in a reduction in tungsten demand or substitution by other metals or materials. the discovery of new large low cost deposits of tungsten and the general level

of global economic activity. Readers are cautioned not to place undue reliance on forward-looking statements due to the inherent uncertainty thereof.

This document/presentation has been prepared. and is being provided to the recipient. for information purposes only and should not be construed as a solicitation to purchase or an offer to sell any

securities of the Company. Nothing herein constitutes investment advice.

The material in this presentation is for the sole use of the recipient and is to be kept confidential.

The technical information relating to the Los Santos property has been derived from the Los Santos Technical Report dated October 31. 2015. completed by Adam Wheeler. Mining Consultant (the “Los

Santos Technical Report”). A copy of which is filed on Sedar.com under the profile of Almonty Industries Inc.

The technical information relating to the Wolfram Camp Mine has been derived from the Wolfram Camp Mine Technical Report dated October 31. 2015. completed by Adam Wheeler. Mining Consultant (the

“Wolfram Camp Technical Report”). A copy of which is filed on Sedar.com under the profile of Almonty Industries Inc.

The technical information relating to the Valtreixal Project has been derived from the Valtreixal Project Technical Report dated October 31. 2015. completed by Adam Wheeler. Mining Consultant (the

“Valtreixal Technical Report”). A copy of which is filed on Sedar.com under the profile of Almonty Industries Inc.

The technical information relating to the Panasqueira Tungsten Mine has been derived from the Panasqueira Tungsten Mine Technical Report dated December 31. 2016. completed by Adam Wheeler.

Mining Consultant (the “Panasqueira Technical report”). A copy of which is filed on Sedar.com under the profile of Almonty Industries Inc.

The technical information relating to the Sangdong Tungsten Project has been derived from the Sangdong Tungsten Project Feasibility Study Report dated July 16th. 2016. completed by Adam Wheeler

and Andrew Wells (Saint Barbara Mining Consultants) (the “Sangdong Feasibility Study”). A copy of which is posted on Almonty ‘s website on the Almonty Korea Tungsten project page. as well as the

updated Sangdong Tungsten Project Technical Report dated December 31. 2015. completed by Adam Wheeler. Mining consultant ( the “Sangdong Report”). A copy of which is filed on SEDAR.com under

the profile of Almonty Industries Inc.

The information contained in this document has not been reviewed or approved by the U.S. Securities and Exchange Commission or any provincial or state securities regulatory authority. Any

representation to the contrary is unlawful. This document does not include a complete description of the Company or any offering. Any offer of securities Almonty will be made only pursuant to a

subscription agreement and the provisions of applicable law. Any securities to be offered for sale by Almonty are not expected to be registered in the United States under the Securities Act or under any

state securities laws.

Cautionary Note to US Investors Concerning Resource Estimate:

The resource estimates in this document were prepared in accordance with National Instrument 43-101 Standards of Disclosure for Mineral Projects. adopted by the Canadian Securities Administrators.

The requirements of National Instrument 43-101 differ significantly from the requirements of the United States Securities and Exchange Commission (the “SEC”). In this document. we use the terms

“measured.” “indicated”. and “inferred” resources. Although these terms are required and recognized in Canada. the SEC does not recognize them. The SEC permits US mining companies. in their filings

with the SEC. to disclose only those mineral deposits that constitute “reserves.” Under United States standards. mineralization may not be classified as a reserve unless the determination has been made

that the mineralization could be economically and legally extracted at the time the determination is made. United States investors should not assume that all or any portion of a measured or indicated

resource will ever be converted into “reserves”. Further. “inferred resources” have a great amount of uncertainty as to their existence and whether they can be mined economically. and United States

investors should not assume that “inferred resources” exist or can be economically mined. or that they will ever be upgraded to a higher category. The definition of “reserves” under National Instrument 43-101 is not the same

as the SEC Standard.

Haftungsausschluss Übersetzung: Die Ausgangssprache (Englisch) der Originalpräsentation ist die offizielle. autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann

gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung übernommen für den Inhalt. die Richtigkeit. die Angemessenheit oder die Genauigkeit der Übersetzung. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder

Verkaufempfehlung dar.

2

I. Wolfram – „Eine gefährdete Spezies“ Von der EU als „kritischer Rohstoff“ definiert

Wolfram – „Eine gefährdete Spezies"

Von der EU als „kritischer Rohstoff“ definiert

▪ Die EU hat Wolfram zu einem „kritischen Rohstoff“ mit hohem

Versorgungsrisiko + hoher wirtschaftlicher Bedeutung erklärt

▪ Die UK Geological Survey rangiert Wolfram an der Spitze der Supply

Risk List (2012)

▪ Am 7. März 2018 verabschiedete der US-Kongress den „National

Korea steigt ins Rennen ein

Ausweisung von Wolfram als eines der Top 5 kritischen Materialien unter staatlicher Kontrolle

(KORES. 2018)

Korea ist der weltweit größte Verbraucher von W

(Wolfram) Oxid. Replikation seiner Dominanz in

der Halbleiter- / LED- / LCD-Industrie

5

Wolfram. Eines der kritischen Materialien, die

vom Handelskrieg gegen Japan betroffen sind

83 kritische Materialien, die direkt von Japans Exportbeschränkungen betroffen sind

Bergbau bezogene Artikel

Wolfram & seine Produkte

- Japan importiert 100% seines Wolframkonzentrats (hauptsächlich aus der portugiesischen Mine

von Almonty)

- Wolfram wird zur Herstellung einer großen Anzahl von Halbleiter- und Displayprodukten

verwendet, deren Export nach Südkorea von Japan verboten ist

Die Rückkehr von Sangdong

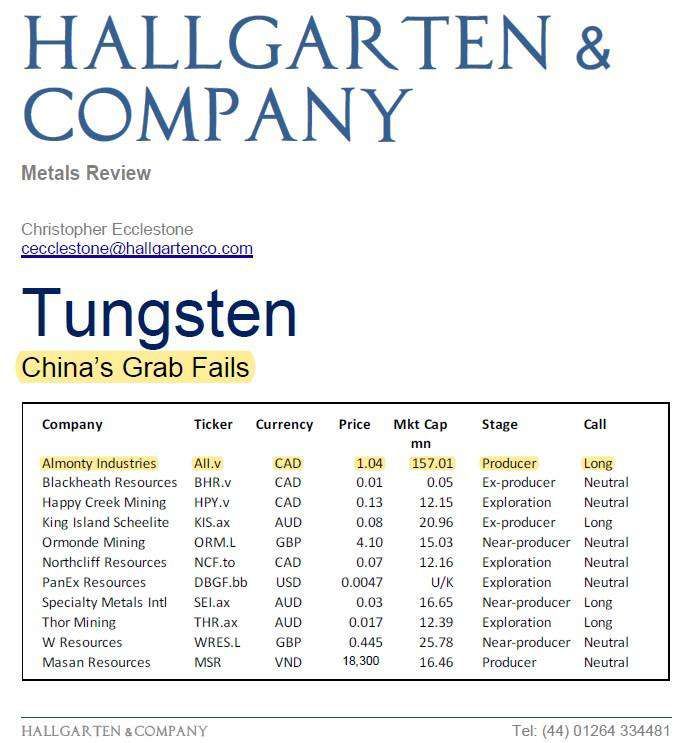

Laut der Metal Review von Hallgarten & Company:

“Die Chance entgeht den Chinesen ... die Theorie besagt, dass China den

globalen Werkzeugmarkt erobert hat. Zuerst die Wolframpreise senken und die

wenigen verbliebenen nicht-chinesischen Produzenten an die Wand treiben,

dann die Preise erhöhen, Exporte einschränken, westliche (hauptsächlich

deutsche oder schwedische) Akteure im Werkzeuggeschäft dazu zwingen Werke

nach China zu verlagern ... durch räuberische Preisgestaltung, und voila – die

weltweite Dominanz einer weiteren Nische.

Die Chinesen rechneten jedoch nicht mit Widerstand. Sie rechneten nicht mit

den westlichen Endnutzern im Werkzeugraum, die mit der Orthodoxie brechen

und beschlossen, mehr für „sichere“ Wolframlieferungen zu zahlen als den von

den Chinesen festgelegten „Marktpreis“. Dies ging einher mit einer gezielten

Unterstützung aufstrebender Spieler wie ... Almonty Industries.“ (Christopher

Ecclestone. 21. Mai 2019)

Die Sandong Mine war mehr als 40 Jahre der weltweit führende

Wolframproduzent. Und jetzt, mit Almonty an der Spitze, hat sie

das Potenzial bis zu 5% der globalen Produktion und 30% der

Produktion außerhalb Chinas zu produzieren.

Das koreanische Betriebsumfeld ist sehr wettbewerbsfähig, mit

relativ geringen Material- und Arbeitskosten, niedrigen Steuern und

keinen Lizenzgebühren, was bedeutet, dass die prognostizierten

Kapitalkosten erheblich niedriger wären als die der meisten

vergleichbaren westlichen Projekten.

7

II. Ein neues Paradigma In der Wolframindustrie

Almonty – Wichtige Finanzkennzahlen

(FY2015 - FY2018)

70

Das Geschäftsjahr 2018 (Ende 30. September 2018)

60 Umsatz (CAD Mio.)

erzielte einen Umsatz von 65,2 Mio. CAD und ein EBITDA

50

aus den Bergbau Tätigkeiten von 28,5 Mio. CAD

40

30 65.2 Kontinuierliches Umsatzwachstum in den letzten 4

20

36.1 37.3 39.0 Jahren mit einer Umsatzsteigerung von ca. 80% in 3

10 Jahren. Dies spiegelt die künftige Kostenstruktur und das

0

Produktionsprofil von Almonty sowie die Vorteile der

FY2015 FY2016 FY2017 FY2018 fixen Preise wider

U$300

Tungsten price (APT/MTU) Die stetige Gewinnserie geht weiter und der Nettogewinn

stieg in den letzten 9 Monaten trotz gesunkener Preise

U$200

30

25 EBITDA aus Bergbau Tätigkeit (CAD Mio.)

20

15

28.5

10 Der Trend wird sich in den kommenden Jahren

5 11.1 fortsetzen, während Sangdong 2020/2021 zu einem

4.95 6.7 etablierten Wolframlieferanten wird

0

FY2015 FY2016 FY2017 FY2018

Almonty Heute (1)

– Eine etablierte globale Wolframversorgungskette in konfliktfreien Regionen

Panasqueira

Standort: Portugal

Akquisition in: 2016

Besitz: 100%

Los Santos Entwicklungs- Produktion

Phase: Almonty Korea Tungsten

Standort: Spanien

NI 43-101 P&P: 1.951kt @ 0,20% WO3

Akquisition in: 2011 Ressource: M&I: 10.027kt @ 0,23% WO3 Standort: Südkorea

Abgeleitet: 10.322kt @ 0,24% WO3

Besitz: 100.0% Akquisition in: 2015

Entwicklungs- Besitz: 100.0%

Produktion

Phase: Development

Feasibility

NI 43-101 P&P: 3.582kt @ 0,23% WO3 Stage:

Ressource: M&I: 2.208kt @ 0,29% WO3

NI 43-101 P&P: 7.896kt @ 0,47% WO 3

Abgeleitet: 1.878kt @ 0,25% WO3

Ressource: M&I: 8.334kt @ 0,49% WO 3

Abgeleitet: 52.765 kt @ 0,44% WO3

Valtreixal

Standort: Spanien

Akquisition in: 2013 - 2016 Almonty Korea Moly

Besitz: 100%

Standort: South Korea

Entwicklungs-

Vorabmachbarkeit Akquisition in: 2015

Phase:

P&P: 2.549kt @ 0,34% WO3 Besitz: 100.0%

NI43-101

M&I: 2.828kt @ 0,34% WO3 Entwicklungs-

Ressource Vorabmachbarkeit

Abgeleitet: 15.419kt @ 0,17%

WO3 Phase:

Ressource: 17.500 kt @0,39%

Korea Wolfram Bohrdaten

10Almonty Heute (2)

– Kostengünstigster Produzent weltweit

Globale Kostenkurve für die Wolframproduktion

Rasch untergegangen bei strafrechtlicher Ahndung seit 2017 Staatsbesitz

Große Unternehmen in China

$205-245/mtu

Nicht lizenzierte / illegale

Bergbau & Wiederaufbereitungs-

Unternehmen in China

Sangdong

(Schätzung)

11Aktienstruktur

Aktionär Aktienanzahl %

Lewis Black/Almonty Partners LLC 35.764.920 19,6%

Global Tungsten & Powders 27.403.000 15,0%

Deutsche Rohstoff AG 20.939.136 11,5%

Korea Zinc 3.450.000 1,9%

Aufsichtsratsmitglieder 3.573.330 2,0%

Streubesitz und andere 91.590.544 50,1%

Gesamtzahl an ausgegebenen Aktien 182.720.930 100,0%

(Stand: 31. Januar 2020)

Strategische Bindung und Unterstützung der Aktionäre mit langfristigem Engagement

12III. Der „Stolz Koreas” kehrt zurück

Sangdong Projekt Überblick

Was macht das Sangdong Projekt einzigartig in der Wolframindustrie?

50,7

40

Lange Größte Wolframlagerstätte der Welt

Minenlaufzeit „Abgeleitet“ basierend auf umfangreichen 20

Bohrungen von Korea Tungsten 5,8 8,0

0

P&P Reserven Angezeigte Ressource Abgeleitete Ressource

1.00%

Einer der höchsten Grade der Welt

Höchste 0.50%

Mehr als 2x die Werte von China und dem 0,49%

Grade 0,19% 0,18%

globalen Durchschnitt 0.00%

Sangdong China_Avg World_Avg

%Rückgewinnung %WO3

Höchste Rückgewinnungsraten und W O3- 90.0

Höchste Rück- Gehalt im produzierten Konzentrat, 85,8 89,6

85,1

gewinnung nachgewiesen durch metallurgische Tests, 69,6 69,1 61,8

die an einer Vielzahl von Institutionen 40.0

durchgeführt wurden KIGAM_1 KIGAM_2 W. Armstrong

Mit Abstand die niedrigsten 200

Geringste Produktionskosten (USD 110 / MTU); Fast 225

Kosten 50% der Kosten Chinas * 110 105

0

WO3 Stand-Alone Mit Erlös von Nebenprodukten Chinesischer Staatsbesitz

Nebenprodukte (Moly, Bismuth, Au, Ag), die

ohne zusätzliche Kosten extrahiert werden

* Quelle: Argus

sollen; bringen zusätzliche Einnahmen von

ca. 5 ~ 6%

14Sangdong Projekt Überblick

Was macht das Sangdong Projekt einzigartig in der Wolframindustrie?

Eine strategische Investition von über US$ 200

Millionen für umfangreiche Bohrungen von Korea

Tungsten und zugängliche Infrastrukturen wurde

Leicht abgeschlossen

zugängliche - Straßen, Pilotanlage, Flotations- /

Infrastruktur Aufbereitungsanlagen, Belüftung, Wasser,

Versorgungsunternehmen usw.

Korea Electric Power Corp schließt die Installation

einer subventionierten exklusiven 10-MW-Leitung ab

Unterstützung Starke Unterstützung von Genehmigungsagenturen

durch die Überwältigende Unterstützung durch die Community

Regierung

und die Staatliche Subventionen. Kein NSR.

Gemeinschaft Steuergutschriften

(Korea Summit Press Pool / Pool via Reuters)

Entlastete politische Spannungen und neue

Politische Möglichkeiten

Entspannung, Wie von The National berichtet (27. April 2018)

Spannungen

Nord- und Südkorea haben vereinbart, alle

sind vorbei feindlichen Handlungen über "Land, Meer und

Luft" zu stoppen.

Bergbausektor mit „bergbaufreundlicher“ Politik Korea-Gipfel, Treffen der Nord- und

im Rampenlicht Südkoreanischen Regierungschefs

(27. April 2018)

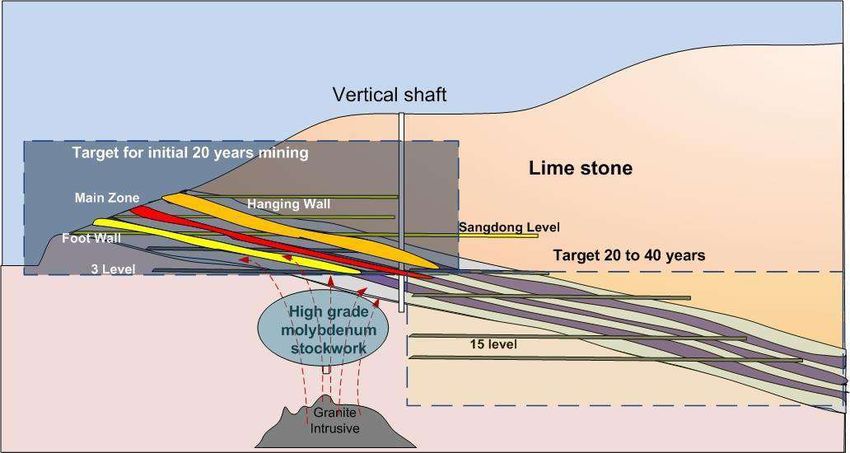

15Sangdong – Projektrisiken & Risikominderung

1. Risiko der Mineralisierung

Sangdong Querschnitt Weniger als 1/3 der identifizierten Wolframlagerstätte wurde bis zu

ihrer Schließung im Jahr 1992 abgebaut

Nur der zentrale Teil der Hauptader wurde in den letzten Jahren vor

der Schließung mit einem Cut-Off Gehalt von 0,5% + Testabbau von

HW & FW abgebaut

Viel dickere hangende (20~40m wahre Mächtigkeit) und liegende

Gesteinsschicht (durchschnittlich 13m wahre Mächtigkeit) bleiben

praktisch unberührt

Ziel der ersten 20~30 Jahre

Eine der wenigen untertägigen Wolframminen, in denen

kostengünstige moderne Bergbaumethoden eingesetzt werden

können (Cut & Fill usw.)Sangdong – Projektrisiken & Risikominderung

1. Risiko der Mineralisierung

NI 43-101 konforme Ressource (Stand 26. Juli 2016)

• Zusätzlich zu den 12,5 Jahren Nachgewiesenen & Wahrscheinlichen Reserven (bei 640K tpa), wurden ca. 5,8 Millionen

Tonnen Erz mit einem Gehalt von 0,43~0,51%, das von Korea Tungsten identifiziert wurde, aufgrund des Verlusts von

Bohrkernen als „Angezeigt & Abgeleitet“ eingestuft

• 90 Jahre Minenbetrieb bei 640K tpa

• Größer als ‘Mittersill + Nui Phao + Los Santos + Panasqueira’ zusammen

• 0,43~0,51% WO3 Gehalt ist einer der höchsten der Welt (vgl. 0,23~0,28% Cut-Off Gehalt bei Sangdong gegenüber 0,19%

Durchschnittsgehalt von chinesischen Wolframminen)

Beständige Versorgung von konfliktfreiem Material an Offtaker für zukünftige GenerationenSangdong – Projektrisiken & Risikominderung

2. Preisrisiko

400

375 370

350

330

325 320 320 320

300-400

300

USD / mtu

280

275 270 270 270 250-350

250 235 235 235 235 235 235 235

225

215 230 220 200-300

200 220

200

150

2016 2017 2018 2019 2020 2021 2022-2026

Argus - Low Case Argus - Base Case Argus - High Case Sangdong - Benchmark Floor Price

Mindestpreis (USD235/MTU. APT) Garantie von einem globalen Wolfram-Major

•Entspricht USD183/MTU. WO3 65% Konzentratpreis

Gesicherter Profit über USD106/MTU Cash-Kosten

Garantiertes Kaufvolumen von CAD750 Mio. über 15 Jahre

Faktoren hinter der „beispiellosen“ Mindestpreis Garantie

•Almontys Erfolgsbilanz bei der Einhaltung bestehender Abnahmevereinbarungen

•Einblicke von Marktinsidern in die Wolframpreise und das Verständnis der verzerrten LMB-

Wolframpreise, die in der Vergangenheit durch die „Ausbeutung durch China“ verursacht wurden

18Sangdong – Projektrisiken & Risikominderung 3. Ausführungsrisiko Bau- und Fertigstellungsrisken werden vollständig abgedeckt durch: ❖ Abschluss - & Leistungstests vom EPC-Auftragnehmer garantiert (Feste Pauschalgarantie von POSCO E&C, einem erstklassigen Generalunternehmer in Korea und vollständiger Tochtergesellschaft des viertgrößten Stahlwerks der Welt) ❖Installation & Inbetriebnahme durch Anlagenlieferant garantiert (Metso & DH Tech) 19

Sangdong – Projektrisiken & Risikominderung

4. Soziale/Politische Risiken

Alle Lizenzen & Genehmigungen vorhanden:

▪ Bergbaukonzessionen und Explorationsgenehmigungen

▪ Exklusive Nutzungserlaubnis für Berggebiete

▪ Genehmigung für Entwicklungsaktivitäten

▪ Erlaubnis zur Umleitung von einer Wasserstraße & Straße

▪ Erlaubnis zum Bezug von öffentlichem Wasser

▪ Räumung von archäologischen oder kulturellen

Obstruktionen

Umweltaspekte:

▪ Frei von allen Verbindlichkeiten von Korea Tungsten, z.B. alte

Tailings-Dämme (in den Händen von Mine Reclamation Corp.)

▪ Alle Einrichtungen sollen innerhalb des als Industriegebiet

ausgewiesenen Gebiets errichtet werden

▪ UVP wurde trotz der Bestätigung des Umweltministeriums, dass

„Keine UVP-Anforderung“ notwendig ist, abgeschlossen

▪ Anlagen und Gebäude wurden in Übereinstimmung mit den IFC /

Equatorial Principle-Standards entworfen und gebaut

20Sangdong – Projektrisiken & Risikominderung

Risks Risikoprofil ✓ Risikominderung

✓ Umfangreiche Explorationsarbeiten mit KTMC/KORES (83Km lang, 863 Löcher),

1. Risiko der Zuverlässigkeit von USD30 m+ aufgewendet für Bohrungen zw. 2006 & 2017 (43km lang, 527 Löcher)

Mineralisierung Ressource & Gehalten ✓ Vier NI43-101 konforme Machbarkeitsstudien zwischen 2012 und 2016

✓ KTMCs historische Performance (650K+ tpa Bergbau, 300K mtu/Jahr Produktion)

✓ Über 10-jährige Abnahmevereinbarung mit weltweit führenden Wolframhersteller

Preisschwankungen; ✓ Garantierter Mindestpreis ($183/mtu) über $106/mtu Kosten

2. Preisrisiko

Verkaufsrisiko ✓ Andere Verbraucher wetteifern um das Gleichgewicht oder das zunehmende

Volumen der Expansion (640K -> 1,2m tpa)

✓ Feste Pauschale von POSCO, Koreas erstklassigem EPC-Auftragnehmer

Kostenüberschreitung,

3. Ausführungs- ✓ Schadensersatz von POSCO im Falle einer Verzögerung

Verzögerung, Risiken ✓

risiko Inbetriebnahme durch Hauptausrüster (Metso) garantiert

der Inbetriebnahme ✓ Versicherungsschutz bis zu 12 Monate Verzögerung (Marsh)

Umwelt-, soziale ✓ Alle Genehmigungen erhalten

4. Soziale & ✓ UVP, SIA und ESMP vorhanden trotz UVP/SIA Befreiung

und politische

Politische ✓ Unterstützende Gemeinschaft und Genehmigungsbehörden

Risiken ✓ Staatliche Unterstützung – Steuervorteile, Subventionen, keine NSR Lizenz-

Risiken

gebühren

21Sangdong Projektmanagement Team

Lewis Black – Director, President & CEO Emil Corfu – Direktor für Anlagenmanagement

Mehr als 10 Jahre Erfahrung im Wolframbergbau Über 20 Jahre Erfahrung im Bau und Betrieb von

Ehemaliger Chairman und CEO von Primary Metals Minenanlagen; ex-Metso

Ehemaliger Vizepräsident der International Tungsten Verantwortlich für Engineering, Bau und Betrieb von

Industry Association (ITIA) Verarbeitungsanlagen

Antonio Correa de Sa – Vice Chairman Eduardo Crespo – Direktor für Metallurgie

47 Jahre Erfahrung im Bergbau mit 24 Jahren in Über 15 Jahre Erfahrung in der Scheelitflotation

Wolframminen Uni Professor für Metallurgie

CEO, Panasqueira Mine (Beralt) Projektleiter

Orchestrierung von Metallurgie/Verarbeitung

Tiger Kim – Ländervertreter (Korea)

25 Jahre Erfahrung in IB (Morgan Stanley, Citicorp, Paulo Ferraz – Direktor für Geologie

Salomon) mit Spezialisierung im Rohstoffstektor

Über 20 Jahre Erfahrung in der Geologie

Projektmanager, CEO, Sangdong Mining (2010~2013) Aufsicht über Sangdong Exploration und

Ressourcenmodellierung

Nuno Alves – Bergbau Direktor

Bergbauingenieur mit mehr als 20 Jahren Erfahrung im Miguel Pinto – Bauaufsicht

Untertage- und Tagebau

13 Jahre Erfahrung im Bergbau Management und

Orchestrierung und Überwachung von Bergbauplänen in der Bauüberwachung

Standortleitung von Los Santos/Panasqueira

22Sangdong Projekt – Jüngste Entwicklungen Unterzeichnete Verträge •EPC-Vertrag mit POSCO E&C (26. Dezember 2017) •Abnahmevereinbarung mit einem weltweit führenden Wolfram-Hersteller (März 2018): 10 Jahre ca. U$600 Mio. zum aktuellen Preis und garantiertes Volumen von CAD$500 Mio. bei einem Mindestpreis von U$235 (APT) •Standorträumungsvertrag & Abbrucharbeiten (abgeschlossen im Juli 2018) •Minenentwicklung im Gange seit November 2018 •Technische Lizenzvereinbarung mit KIGAM über Flotationstechnologie & Pilotanlage Subvention (30. April 2018) •Stromversorgungsvertrag mit KEPCO (29. Mai 2019) 23

Sangdong Mine – Wichtige Meilensteine

2020 2021 2022

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Erstrangiges Darlehen

Vereinbarung p+i

Inanspruchnahme & Nachfrist Rückzahlung

Entwicklungs-

fonds

Engineering/ Bau/Architektur

Anlagenbau Verlegung der Straße / Fertigstellung

Strom Installation der Gerätebeschaffung

Inbetriebnahme

12-monatige

Hochlaufphase

Brechen Produktion

des Grunds

Driftentwicklung (18 Monate)

Abbau/Minen-

Entwicklung

Abbau

24IV. Finanzierungsstruktur

und FinanzprognosenSangdong Mine – Stand der Finanzierung

Finanzierung durch verbindliche Zusage der kreditgebenden Bank gesichert

• Erstrangiges Projektfinanzierungsdarlehen (U$76 Mio.) wurde mit dem am 23. Januar 2020

herausgegebenen und veröffentlichten Verpflichtungsschreiben der KfW IPEX-Bank besichert

[Nutzen]

• CAPEX gesamt: U$80 Mio. (inkl. Kontingenz)

• DSRA. IDC. ECA Premium & Finanzierungskosten: U$27 Mio.

~US$31 m [Quellen]

Eigenkapital oder Hybrid • Projektfinanzierung U$76 Mio. + Eigenkapital U$31 Mio.

[Wichtigste Bedingungen der Projektfinanzierung]

~US$31m 100% • 2 Jahre Übergangszeitraum. 6,25 Jahre Ratenzahlung. Zins 3M

Equity LIBOR + 2,5% (voraussichtlich bei ECA Ausstellung gesenkt)

Darlehen

US$76 m

KfW-IPEX Bank Offtake Zahlung

Projektkonto

OeKB

(ECA Deckung) (Kreditnehmer)

Offtaker

Offtake

(GTP/Plansee)

Vereinbarung

26Sangdong Projekt – Finanzprognosen

10 Jahre Pro Forma – Sangdong Mine

Sangdong Lebensdauer der Mine Finanzierungsmodell Phase

1 (1,2m_2024)

Vorproduktion Betrieb

(in US$000 sofern nicht anders angegeben) -2 -1 1 2 3 4 5 6 7 8 9 10

2019 F 2020 F 2021 F 2022 F 2023 F 2024 F 2025 F 2026 F 2027 F 2028 F 2029 F 2030 F

Umsatz $0 $1.807.665 $49.042.995 $63.899.374 $60.928.846 $91.616.219 $115.725.750 $115.725.750 $115.725.750 $115.725.750 $115.725.750 $115.725.750

Operating Costs

Ore mining costs $0 $589.174 $10.569.609 $14.093.711 $14.610.930 $21.485.197 $26.568.459 $26.860.589 $27.647.780 $26.517.784 $25.966.670 $25.966.670

Processing costs $0 $228.402 $6.292.705 $8.198.926 $8.198.926 $12.131.241 $15.323.673 $15.323.673 $13.140.000 $13.140.000 $13.140.000 $13.140.000

G&A costs $575.000 $640.000 $2.174.530 $2.833.250 $2.833.250 $4.192.115 $5.295.303 $5.295.303 $5.880.000 $5.880.000 $5.880.000 $5.880.000

Total Operating Costs $575.000 $1.457.576 $19.036.843 $25.125.887 $25.643.106 $37.808.554 $47.187.436 $47.479.565 $46.667.780 $45.537.784 $44.986.670 $44.986.670

EBITDA ($575.000) $350.089 $30.006.152 $38.773.487 $35.285.739 $53.807.665 $68.538.314 $68.246.185 $69.057.970 $70.187.966 $70.739.080 $70.739.080

Depreciation $0 $0 $10.542.838 $10.847.955 $10.847.955 $10.918.025 $11.141.100 $11.420.457 $11.947.192 $1.809.626 $1.504.509 $1.504.509

Cash Taxes $0 $0 $2.307.191 $6.757.979 $5.948.051 $6.206.062 $6.245.625 $6.101.569 $6.132.483 $8.752.418 $8.765.966 $8.765.966

Cashflow aus laufender Geschäftstätigkeit ($575.000) $350.089 $27.698.960 $32.015.508 $29.337.689 $47.601.603 $62.292.689 $62.144.616 $62.925.487 $61.435.548 $61.973.114 $61.973.114

Capex (PPE additions) $35.908.173 $37.891.693 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0

Sustaining CAPEX $0 $0 $2.135.822 $0 $490.489 $1.561.521 $1.955.503 $3.687.141 $2.836.907 $0 $0 $0

Free Cash Flow (After Tax) ($36.483.173) ($37.541.604) $25.563.138 $32.015.508 $28.847.200 $46.040.082 $60.337.186 $58.457.475 $60.088.580 $61.435.548 $61.973.114 $61.973.114

Pre-Tax Free Cash Flow ($36.483.173) ($37.541.604) $27.870.330 $38.773.487 $34.795.251 $52.246.144 $66.582.811 $64.559.044 $66.221.063 $70.187.966 $70.739.080 $70.739.080

10 Jahre Pro Forma – Almonty Kombiniert

Almonty Cashflow kombiniert (FY2018-FY2028)

(USD '000) 2018 A 2019 F 2020 F 2021 F 2022 F 2023 F 2024 F 2025 F 2026 F 2027 F 2028 F

Umsatz US$ $47.503.664 $42.763.224 $35.843.765 $83.041.806 $98.058.122 $94.775.451 $125.780.119 $170.323.851 $166.819.241 $163.314.631 $162.438.478

Betriebskosten 영업비용

Bergbaukosten 채광비용 U$ proTonne $11.800.154 $10.236.694 $10.367.713 $20.348.148 $23.872.250 $24.389.469 $36.605.252 $44.654.222 $42.026.650 $42.630.235 $40.498.945

Fräs- und Verarbeitungskosten 선광비용 U$ proTonne $10.203.892 $9.138.828 $9.709.651 $15.755.597 $17.661.819 $17.661.819 $21.594.134 $24.953.527 $24.953.527 $22.769.854 $22.769.854

Allgemeine & Verwaltungskosten 일반관리비 U$ pro Tonne $5.506.767 $5.921.485 $6.112.225 $7.639.666 $8.298.387 $8.298.387 $9.657.252 $10.567.147 $10.567.147 $11.151.844 $11.151.844

Almonty HO Ausgaben/Kompensation 모회사비용

$1.495.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750 $1.968.750

Gesamtbetriebskosten 총비용 U$ pro Tonne $29.006.563 $27.265.757 $28.158.339 $45.712.162 $51.801.206 $52.318.425 $69.825.388 $82.143.646 $79.516.074 $78.520.682 $76.389.392

EBIT DA US$ $18.497.101 $15.497.467 $7.685.426 $37.329.644 $46.256.915 $42.457.026 $55.954.731 $88.180.204 $87.303.167 $84.793.948 $86.049.086

Abschreibung+Wertsteigerung+Inventar+/- US$ $10.221.566 $7.679.587 $5.762.520 $16.360.107 $16.665.224 $16.665.224 $16.735.294 $19.794.925 $20.074.283 $20.601.017 $10.463.451

Zinsen US$ $312.375 $230.708 $115.354 $0 $0 $0 $0 $0 $0 $0 $0

Steuern US$ ($478.587) $348.752 $837.138 $3.123.363 $7.609.816 $6.717.534 $7.050.551 $7.846.340 $9.129.019 $8.329.682 $10.980.903

Nettogewinn 당기순이익 US$ $8.441.747 $7.238.420 $970.413 $17.846.174 $21.981.875 $19.074.267 $32.168.886 $60.538.939 $58.099.865 $55.863.249 $64.604.732

27V. Zusammenfassung

Zusammenfassend …

• Klassisches Muster von Bergbauaktien: Phase 1 Hohes Risiko (Exploration) -> Phase 2 Mittleres Risiko

(Entwicklung – Wirtschaftliche Machbarkeitsstudie. Verwässerung des Aktienkurses durch Kapitalerhöhungen. nur

~35% bestehen diese Phase) -> Phase 3 Geringes Risiko (Mittel für Entwicklung und Projektaufbau

gesichert. nur ~12% erreichen diese Phase)

Produktion

Gelder für Entwicklung

gesichert / Baubeginn

startet

29Zusammenfassend …

February 26. 2018

... Almonty. ein 400

Pfund Gorilla...

Sobald Sangdong in

Produktion geht. wird

die Firma einen 800

Pfund Gorilla Status

erreichen...

30Almonty Industries 100 King Street West Suite 5700 Toronto. ON Canada M5X 1C7 Büro: +1 (647) 438.9766 Fax: +1 (416) 628.2516 E-Mail: info@almonty.com

You can also read